不動產市場景氣對都更產業的影響及反思

台灣不動產景氣反轉趨勢似乎已成定局,房價的下修明顯牽引都市更新的動能,過去主要仰賴市場景氣且以民間開發商、建商為主要驅動力的目前都市更新體制,已到了不得不檢討的時刻。唯有居民、專業者與投資方能夠揚棄過去的思維與積習、用創新找出新動能,加上政府能夠有更積極的作為與投資,方能讓台灣都市更新繼續向前。

不動產景氣反轉趨勢已然確定

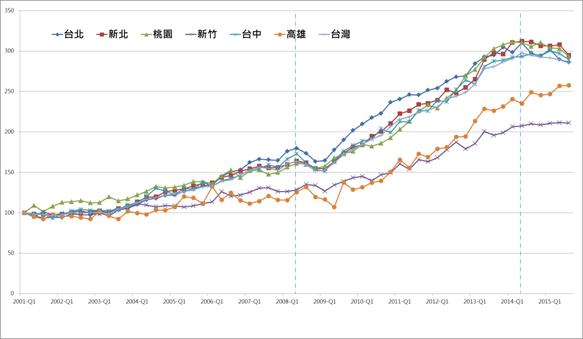

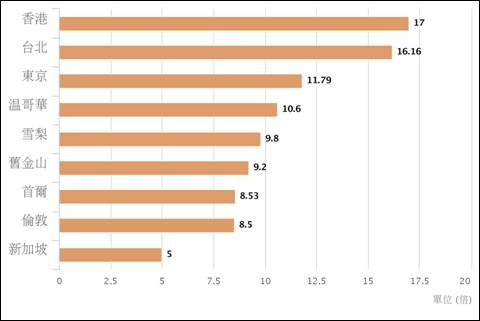

自2002年SARS結束後,不動產市場逾10年的景氣,雖於亞洲金融風暴時小挫,但僅僅半年,又拉出新一波5年上揚,且斜率更陡更急。以各縣市來看,又以雙北市為甚(圖1)。以臺北市為例,其房價所得比16:1已至歷史新高,在世界各國排名居然名列前茅(圖2)。我國不動產狀況到達如此境地,原因實在錯綜複雜,但病態的現實促使近年政府打房政策法令不斷推出,去年雖未見具體成效,然而今年初房市已明顯呈現是強弩之末。第三、四季連續向下趨勢也成底定,未來走勢只是二年陡降,還是五年緩降的差別而已。

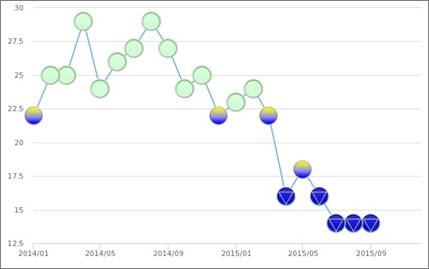

此時不乏不動產業者大聲疾呼,呼籲政府緊急救市,認為不動產業是台灣經濟的火車頭,房市不振會進一步使得台灣所有產業受影響,經濟更是欲振乏力,景氣信號已連五個藍燈就是最佳證明(圖3),更提到了房市不景氣更使得推動困難的都市更新雪上加霜。的確,過去極盡仰賴民間活力的都市更新,推動模式主要是以不動產景氣作為驅動,然而,在此逆境中,迫在眉睫的都市更新,應該如何持續推動呢?民間都市更新產業又應如何因應呢?

過去都市更新以建設公司為主驅動力

除了政府及所有權人外,究竟是那些誰在推動執行都市更新?何者為都市更新產業?事實上,目前我國推動都市更新的產業尚在初步成形中,雖經濟部已有「都市更新業(H701080)」之營業項目代碼,但僅概括指依都市更新條例規定,在更新地區實施重建、整建或維護事業;所稱「都市更新業」就是都市更新事業機構,即擔任都市更新推動主體的實施者。在都市更新推動的過程中,當然有許多專業及行業參與其中,前期包括整合機構、工程技術顧問、估價師及建築師等;後期包括房屋住商仲介業,以及飯店或商場經營業者(表1)。

然而,這些都是既存的不動產相關行業,在過去都市更新業務僅占各相關行業原營業總額之小部分,較少專職參與都市更新之公司。但經過這幾年的累積,這些支援性行業的都市更新業務比重已逐年拉高,都市更新產業算是已有雛型。因此,都市更新若停滯,勢必對這初步萌芽的產業產生致命衝擊。

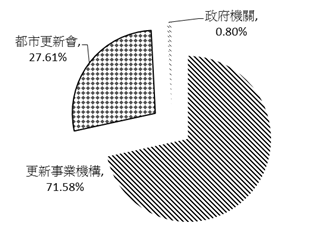

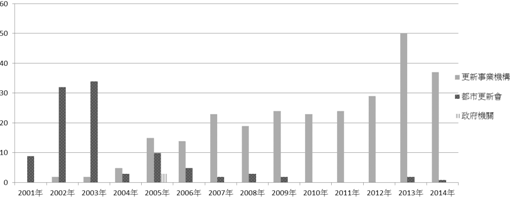

當然,最重要的是作為推動主體的實施者還願不願意做。回看更新條例規定實施者可分機關、機構及團體三類,自2001年起至2014年底,這15年間,全國核定了共373件重建類型的都市更新事業,除了兩件為國防部總政治作戰局擔任實施者之眷村改建都市更新事業外,其餘皆為機構或團體之實施者類型負責推動。其中以更新事業機構共267件,比例達71.6%,都市更新會共103件,占27.6%。若以近五年的數據來看,已核定的更新事業有98%以上皆是發生在雙北市,且由建設公司推動的都市更新。這些數據足以證明近年我國都市更新主要是以營利目的的民間建設公司為主要驅動力。(圖4)若建設公司投資都市更新意願消退,除非有新的驅動力,那麼前述所提的支援性、關聯性的產業也就跟著衰退了。

可行的財務是以往成就都市更新的重要因素

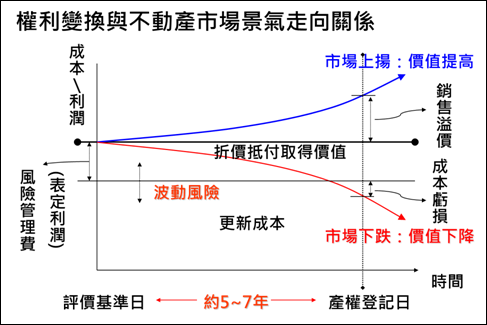

居民的共識凝聚、實施者的專業與用心等主觀因素當然是都市更新能夠成就的關鍵,但就客觀而言,都市更新事業能夠執行不可或缺的絕對是可行的財務計畫。過去以合建分屋方式來實施都市更新,就是在滿足地主的分配需求後,投資人所獲配的樓地板在經營或銷售收入,足以作為工程費等投入資金的順利回收的財務模式來運作。而權利變換也是類似的財務邏輯,只是提供更細緻且有強制性遊戲規則,例如對於出資方給予投資額約12%,名為風險管理費的風險貼水,其再靠發包及執行管理與銷售溢價來產生更多超額利潤,而這個整體財務效益的可行或許是透過容積獎勵或租稅減免。

在過去十年不斷上揚的不動產景氣背景下,這套財務邏輯應可帶動都市更新蓬勃發展,但事實上,以長達5年、10年都市更新推動的時間尺度而言,政策法令的不穩定對於都市更新的推展影響亦為相當敏感的,尤以這幾年更為劇烈。

例如:過去北市推出特定適用對象且僅有短期效果的『一坪換一坪政策』對居民產生了錨定效應(Anchoring Effect),似乎讓全台灣的地主(甚至審議委員)認為與建設公司合作都更除了不出一毛錢外,若沒有達到『一坪換一坪』就是喪權辱國或實施者是奸商這種荒謬情境,這讓都市更新財務可行門檻提高,造成市場的侷限性。又如容積獎勵政策不穩定且下修、北市參與更新房屋稅反提高、都市更新條例修法草案遲未通過的擾動以及難以預測的都更審議文化等,這些因素確實影響了都市更新的擴大推展。或許不確定的環境仍會有投資人甘於冒險、勇於挑戰,只是成效不易擴大。但若再加上大環境不動產景氣反轉之趨勢,前述可行的都更財務邏輯恐將化為泡影。

以往可行的權利變換財務邏輯,現在卻要面對的是銷售溢價無需期待、風險管理費不足以補貼逾兩年審議期、房市下修的風險幅度,更別提實施者經常被要求自行吸收或不能列入計畫書的都更成本無法在制度上回收(圖5)。民辦都更如此,公辦招商都更亦復如是。前述所提的98%的民間實施者還會存在幾成呢?而這些實施者委任的都更相關技術專業、顧問等還能繼續生存嗎?

或許都市更新僅談財務可行性、報酬率及利益分配讓人覺得銅臭味太重,也會被批評那僅是居民與建商合作的重建類型都更案的思考角度。但是近年成功的都市更新會作為實施者的案例,如臺北市尚華仁愛大樓、聯邦合家歡社區以及水源四、五期整宅社區等,在財務因素上,前者靠的是高房價與高容積足以抵付居民的支付成本,後兩者靠的是高容積及合宜的成本控制,仍跳脫不了財務預期邏輯。至於中央及各地方政府著重以補助款此單一工具而推動的整建維護型都更,成績還不及於許多大樓基於租金或資產價值提升的考量,非以都更程序自行進行整建拉皮的案量。

應趁此之際徹底檢討都市更新推動機制

明確而清楚的財務邏輯讓部分不動產業者順理成章的提出政府救房市就是要救都市更新的論述。但謹慎探究,以都市更新最蓬勃的臺北市來看,都市更新案的建造執照量本來就僅佔全市總量約3%而已(表2),前揭論述,就如同過去有批評者提出都市更新是近幾年房地產上揚的主因一樣謬誤,都太矯枉過正了。因此,我們是否該趁此不動產景氣確定反轉之際徹底認清,重點不在房市,焦點應該放在都市更新本身。重新審視目前都市更新的制度是否真的過度仰賴不動產景氣的上揚、都市更新會推動機制不夠完整、整建維護機制付之闕如、政府角色過度消極、甚至目前權利變換制度的缺陷等問題。

在過去,政府即使主導都市更新,也是以公開評選委託實施的方式為主,極少自己實施(表3)。如果政府工務預算無限充沛、人力與管理執行又如同私人企業一般的靈活與效率,或許我們可以說未來所有的都市更新都公辦,政府全都自己擔任實施者就好了,它願意承擔所有風險且做了所有的事,讓都市更新完全與不動產市場景氣脫鉤。但事實上是政府的預算有限、人力缺乏以及公務體系的經營管理僵化,即使政府自行實施意願轉為積極,但又能替補多少過去98%民間實施者的動能呢?因此公私合夥、公辦民辦都更雙軌併行是較為可行的路線。

只是如果仍想賴民間投資來推動都市更新,政府又該如何因應目前的不動產景氣情況及改善當前制度?再具有必要性、公益性的都市更新,若財務不可行招不到商或自己做預算編列也有正當性的挑戰,到頭來也只是紙上談兵、空中樓閣。此時此刻,政府的角色尤其重要,因為他不僅是都市更新遊戲規則的制定者,也會是執行者,甚至資源的分配者。因此我們期許政府:

第一、積極對法令機制檢討:目前仍在立法院打轉的更新條例草案,雖已強化民眾權利保護、招商機制、政府都市更新上位計畫的責任等條文,但對於都市更新基金擴大運用、整建維護機制、都市更新會更完整的推動機制,以及權利變換制度尚存在諸多缺陷等問題仍未著墨。若此會期條例仍未通過,在立委改選法案退回行政院後,或許明年有機會積極檢討補足。另外,在政策制定與行政裁量上應當要更清楚與安定,建立可預測的投資環境與遊戲規則,讓民間活力與資源投入更新後不致繞路與浪費,更新上位計畫補足,讓有能力的資方、真正投資於需要都更的地方。

第二、擴大政府投資:若以更廣義來看都市更新,政府可進行市地重劃、區段徵收、都市計畫變更、公共工程建設,在符合公益性、必要性的前提下,不景氣時更該積極執行。而這些都市更新整體規劃、上位計畫的各項調查、社區互動、配套機制研究及空間規劃設計等,可引入民間有經驗的建築師、估價師等各種都市更新產業有關的技術顧問單位。另外,為加強居民的社區、環境意識,可以透過環境教育、都更技術教育及各種參與式規劃之互動等委辦軟體投資持續改善。相信政府投資所產生的波及效果,對都市更新產業延續會有所助益。

揚棄舊觀念經驗開創新路

除了認清不動產景氣的反轉現實,投資方、開發商也應該徹底認知社會在改變。應揚棄過去傳統的獲利手法,思考轉向穩健或創新。例如住宅更新,必須調整在景氣時期對新建築採取舖張的建材設備或華而不實的設計的習慣。應將成本放塑造健康、安全與外部公共空間。除非想轉行了,否則建商、開發商以及各種都更技術顧問一定得激發出更靈活、彈性的整合方式、投資評估能力與服務內容型態,目前經常被談論的『代理實施者』就是法未明文但創造出來的合法服務型態之一。

對居民、地主而言,應認知都市更新絕不是靜候開發商敲門開條件,只想把自己賣個好價錢。而是由本身對居家安全與品質的改善需求,擴及到對社區發展、公共環境空間品質、安全與美感的集體共識與要求,有此基礎,再看客觀條件是否足以與開發商合作還是自行出資興建。不景氣之際,開發商很難來敲門,就算有,也賣不到好價錢,社區居民希望未來有更好的生活空間,要有自己投入時間、金錢的勇氣與決心,天下沒有白吃的午餐。

都市更新本就是崎嶇的必行之路

日本不動產業超過二十年的不景氣至今,期間仍成功推動非常多令人讚嘆的都市更新案,如六本木之丘、東京中城及虎之門等。除了首都圈以外,二三線城市諸如石川縣金澤市、愛知縣田原市及香川縣高松市等也有推動成功的方法(地方型都市更新課題與對策,西川伸男,詳基金會簡訊第55期),其中有公辦,也有民辦者。他們仰賴政府的積極參與、完整且豐沛可行的補助金制度、在符合公益性目下毫不吝嗇的容積政策、較成熟的社區意識以及有效率且穩定的審議制度等,讓日本的都市更新繼續向前。

反觀台灣,不動產景氣很可能步入日本的後塵,那我們更該力求法令制度的完整與明確以及政策執行的效率的提升。然而,此次都市更新條例修法曾經出現的各種法條版本辯論並未定案,又因應立委選舉即將退回行政院內政部,回到兩年前的原點,立法的成績真是遠不及人民的期待。

另在修法過程中,加強公劃更新地區的工具效果,透過同意比例要求、容積獎勵等差別訂定拉開其與非更新地區自劃更新單元的差異是立法共識。但若要求自劃單元同意比例需百分之百,相對各地方政府是否能迅速有效擬定更新計畫,俾以劃定更新地區,基於各縣市都市化的狀況不同,仍待存疑,兩大利空反而形成對都更產業的雙重打擊。

另實施者請求地方政府代為拆除或遷移的部分,似在修法中未達共識,亦憑添都市更新事業執行之風險。以上林林總總仍尚待大選後,行政與立法的磨合。

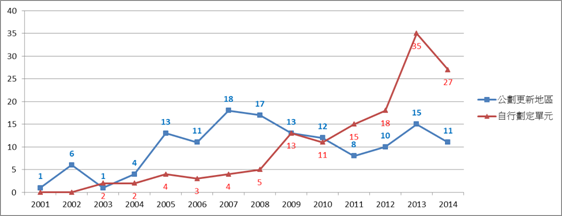

以過去統計來看,坐落在更新地區的已核定都市更新事業(重建型)與非更新地區的案件已呈五五波,就趨勢而言,自2011年後非更新地區的更新事業反佔多數,差距也逐漸拉大(圖6及表4)。

都更產業是否因應房地產景氣的反轉而停滯不前,甚至萎縮,但若都市更新的政策執行是必經之路,機會往往留給做好充分準備的業者,檢討與改革才足以迎接房地產景氣的旭日昇起。

圖1近15年六都房價趨勢圖(信義房價指數) 資料來源:行政院主計處

圖2全球各主要城市房價所得比 / 資料來源:聯合報、內政部

圖3景氣對策信號圖 資料來源:國家發展委員會

圖4已核定更新事業(重建型)實施者類型比例趨勢圖

圖5權利變換與不動產景氣走向關係圖

圖6北北基已核定更新事業(重建型)於更新地區/自劃更新單元之趨勢

表1 各種都市更新處理方式於各階段投入之產業別

| 處理方式 階段 |

重建 | 整建、維護 |

| 前置作業 | 1.整合機構 2.工程技術顧問業(規劃設計) 3.建築師(建築設計) 4.都市更新會或都市更新業(都市更新事業機構) 5.不動產估價師 6.都市更新投資信託業 7.信託業 |

1.整合機構 2.工程技術顧問業(規劃設計) 3.建築師(建築設計) 4.都市更新會或都市更新業(都市更新事業機構) |

| 更新中 | 1.營造業 2.建築材料供應業 3.建築師(監造) 4.建築經理業 5.銀行業 6.不動產代銷經紀業 7.地政士 8.會計師 9.不動產投資信託業 |

1.營造業 2.建築材料供應業 3.建築師(監造) 4.建築經理業 |

| 更新完成 | 1.景觀及室內設計業 2.建物裝修及裝潢業 3.油漆及防蝕工程業 4.家具、寢具、廚房器具、裝設品零售業 5.公寓大廈管理服務業 6.不動產仲介經紀業 7.不動產買賣業 8.不動產租賃業 9.觀光旅遊業、零售批發業、服務業、餐飲業、金融業、百貨商場等產業 |

1.景觀及室內設計業 2.建物裝修及裝潢業 3.油漆及防蝕工程業 4.家具、寢具、廚房器具、裝設品零售業 5.公寓大廈管理服務業 6.不動產仲介經紀業 7.不動產買賣業 8.不動產租賃業 |

資料來源:行政院經建會2012年都市更新產業行動計畫。

備註:1.前置作業:指都市更新事業計畫審議核定前各項工作。2.更新中:指都市更新事業計畫審議核定至興建完工報請備查階段。3.更新完成:指完工使用及營運階段。

表2臺北市歷年更新案核發建照執照一覽表 單位:件

備註:1.前置作業:指都市更新事業計畫審議核定前各項工作。2.更新中:指都市更新事業計畫審議核定至興建完工報請備查階段。3.更新完成:指完工使用及營運階段。

表2臺北市歷年更新案核發建照執照一覽表 單位:件

| 年度 | 核發建照量 | 更新案件數 | 比例 |

| 2002 | 215 | 4 | 1.86% |

| 2003 | 244 | 3 | 1.23% |

| 2004 | 355 | 3 | 0.85% |

| 2005 | 480 | 8 | 1.67% |

| 2006 | 407 | 9 | 2.21% |

| 2007 | 476 | 9 | 1.89% |

| 2008 | 419 | 11 | 2.63% |

| 2009 | 357 | 14 | 3.92% |

| 2010 | 336 | 16 | 4.76% |

| 2011 | 238 | 10 | 4.20% |

| 2012 | 248 | 12 | 4.84% |

| 2013 | 243 | 24 | 9.88% |

| 2014 | 263 | 10 | 3.80% |

| 平均 | 329 | 10 | 3.11% |

註:核發建照量僅計入住宅、商業及辦公之種類。

資料來源:臺北市政府主計處、財團法人都市更新研究發展基金會

表3已核定政府主導都市更新事業計畫一覽表

資料來源:臺北市政府主計處、財團法人都市更新研究發展基金會

表3已核定政府主導都市更新事業計畫一覽表

| 縣市別 | 實施者 | 核定日期 | 案名 | 備註 |

| 臺北市 | 國防部總政治作戰局 | 2000 | 士林區福林段一小段331地號都市更新事業計畫 | 【雨農山莊】 實施辦法 |

| 國防部總政治作戰局 | 2005/2/23 | 萬華區青年段一小段711地號、二小段18地號都市更新事業計畫及權利變換計畫 | 【崇仁新村】 | |

| 國防部總政治作戰局 | 2005/3/22 | 文山區萬隆段二小段463地號等5筆土地都市更新事業計畫 | 【崇德隆盛】 | |

| 華非建設 | 2008/6/17 | 文山區景美段五小段178地號等5筆(羅斯福路市有眷舍及毗鄰)土地都市更新事業計畫及權利變換計畫 | 【第凡內】 | |

| 允鵬建設 | 2012/5/18 | 信義區逸仙段二小段107-2地號等9筆土地都市更新事業計畫及權利變換計畫 | ||

| 新北市 | 昇陽建設 | 2005/7/13 | 板橋區府中段166-2地號等18筆土地(板橋舊站台鐵宿舍)都市更新事業計畫及權利變換計畫 | 【府中棧】 |

| 實陽建設 | 2010/12/30 | 板橋區北門街商業區都市更新事業計畫 | ||

| 台北縣政府 (現為新北市政府) |

2003/11/13 | 三角湧老街整建維護事業計畫 | 【三峽老街】 整建維護 |

|

| 臺南市 | 富立建設 | 2015/3/4 | 東區德高段1500-2 地號等1筆土地都市更新事業計畫(台南鐵路地下化照顧住宅) |

表4北北基已核定更新事業(重建型)於更新地區/自劃單元之案件數

| 項目 縣市 |

公劃更新地區 | 自行劃定單元 |

| 臺北市 | 120 | 85 |

| 新北市 | 20 | 53 |

| 基隆市 | 0 | 1 |

| 合計 | 140 | 139 |

| 百分比 | 50.18% | 49.82% |

統計至2014/12/31

(本文原載於都市更新簡訊第68期)

(本文原載於都市更新簡訊第68期)